水滴保课堂:中小保险公司破产了,我的保单怎么办?

2022-06-24 15:48 | 来源:网络 | 编辑:苏秦 | 阅读量:12685 | 会员投稿

2022-06-24 15:48 | 来源:网络 | 编辑:苏秦 | 阅读量:12685 | 会员投稿

这是水滴保新开「水滴保险小课堂」,建议收藏本文,以备不时之需哦~

一直以来,总有小伙伴问:保险公司靠谱吗?保险公司会倒闭吗?倒闭了保单怎么办……

其实这都是老生常谈的问题了。严格来说,保险公司经营不善是允许倒闭的。但放心,就算保险公司倒闭了,你的保单利益一样能保障得好好的。为什么?今天就来分析分析,让大家放心。

▍一、成立保险公司有多难?

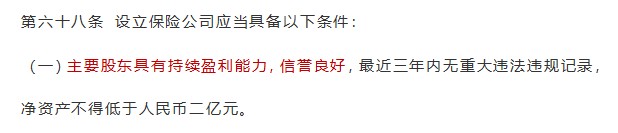

保险法第六十九条规定,成立保险公司,需要实缴资金2个亿。

也就是说,保险公司的注册资本必须是真金白银,不能是任何财产抵押。另外,保险公司的股东还必须是企业法人,除了要有钱,还得信誉好、能持续盈利、实力雄厚。

每年能获得保险牌照的公司屈指可数,可见,成立保险公司有多难。

▍二、保险公司破产的可能性大吗?

中国的保险公司允许破产,但破产的概率极低,在中国几十年保险发展史上,还没有出现过一家保险公司破产。要知道,我国的保险监管体制非常严格。

1、报表季度审核

保险公司设立成功了,但事才刚刚开始呢。一般公司都是审核年度的财务报告,但保险公司是季度审核,而且包括各种报告、报表、文件和资料等。一举一动,银保监会都盯得死死的。

2、偿付能力要求

根据规定,保险公司的偿付能力充足率不低于100%;低于100%的,要么增资要么产品停卖。这是为了确保在买保险前,保险公司有足够的钱能赔得起卖出去的每一份产品。

3、再保险机制

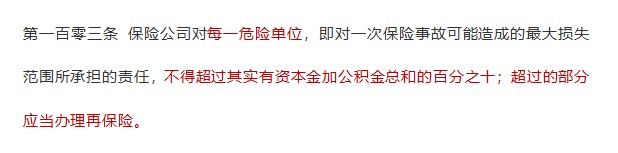

某些保险公司会接保额特别高的单,如果发生理赔,会影响到其他客户的赔付。此时,银保监会会让保险公司针对保额高的保单,向其他公司买再保险,以此分散风险。也就是说,同一份保单可能有多家保险公司负责,这样在发生重大事件时,比如天津港爆炸案,也能给予相应赔付。

4、保险保障基金

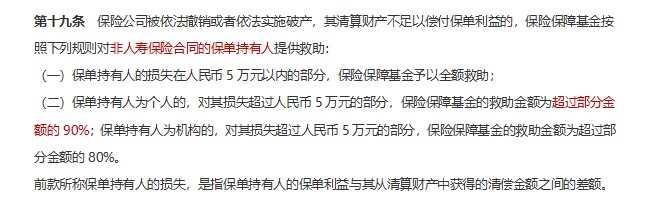

银保监会让每一家保险公司按照产品类型,根据保费收入的0.05%-0.8%上交保障基金,防止有些保险公司如果真的破产了、且储备的各类资金都不够赔时,可以用这笔钱保证投保人、被保险人、受益人的权益。

甚至,万一发生金融危机等影响整个保险行业的事件,也可以用这笔钱去弥补缺口。

▍三、保险公司真的破产了,怎么办?

即便知道保险公司的成立门槛高,保险监管体制严格,还是有人不放心:万一保险公司真的破产了,怎么办?

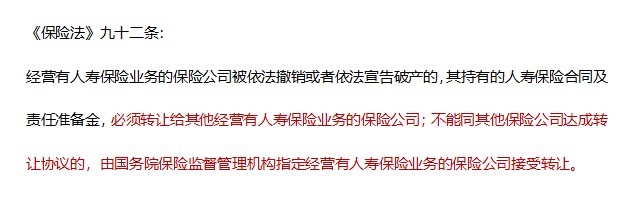

1、人寿保险公司一定有“接盘侠”

保险法规定,对于经营人寿保险业务的保险公司,且不说它有多难破产,就算真到了那一步,在它的终点,也一定会有个“接盘侠”等它。

甚至如果接管的公司,如果有国企甚至政府背景,大概率还会再多补贴一点的。

人寿保险公司有人兜着,那非人寿的保险公司怎么办?

2、非人寿保险合同的也有救助

对于非人寿保险公司,在《保险保障基金管理办法》中也有提到救助办法:

也就是说,如果保险公司破产且资不抵债了,那么这个基金将会对“非人寿保险合同的保单持有人”(常指财险)5万以内的损失全赔;

假如损失超过5万,比如10万元的损失,在保单持有人为个人的条件下,那么对于超过5万的部分也将赔付90%:

(10-5)*0.9=4.5万元

总计救助:5+4.5=9.5万元

最后,再提醒一下大家:买保险真的不用考虑保险公司的大小。

无论大中小保险公司,接受保监会的监管都是一样的,都能保障用户保单的收益,只是各类公司在业务规模和知名度上有所不同。

对消费者来说,产品好才是硬道理。

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。